![]()

2017/07/01

税理士 湊 義和

国税に関する審査請求手続きの改正

1 【 改 正 】不服申立前置の見直し

2 【 改 正 】不服申立期間の延長

3 【改正・新設】証拠書類等の閲覧範囲の拡大・写しの交付の導入

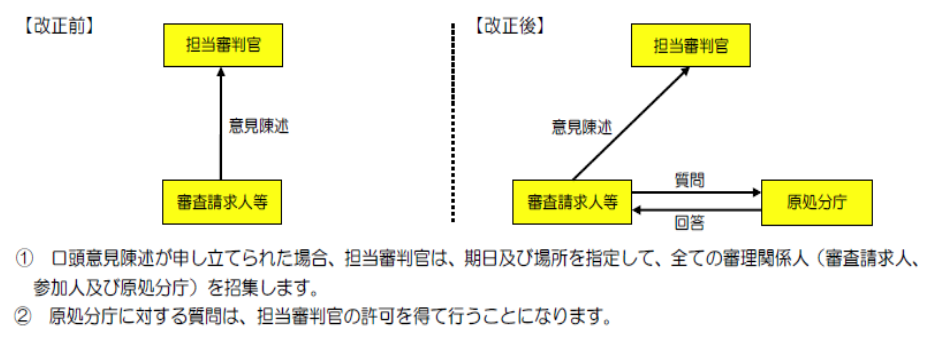

4 【改正・新設】口頭意見陳述における質問権の導入

5 【 新 設 】標準審理期間の設定

6 【 新 設 】審理手続の計画進行

7 【 新 設 】審理手続の申立てに関する意見徴収

8 【 新 設 】審理手続きの終結

(国税不服審判所 HP リーフレットより抜粋)

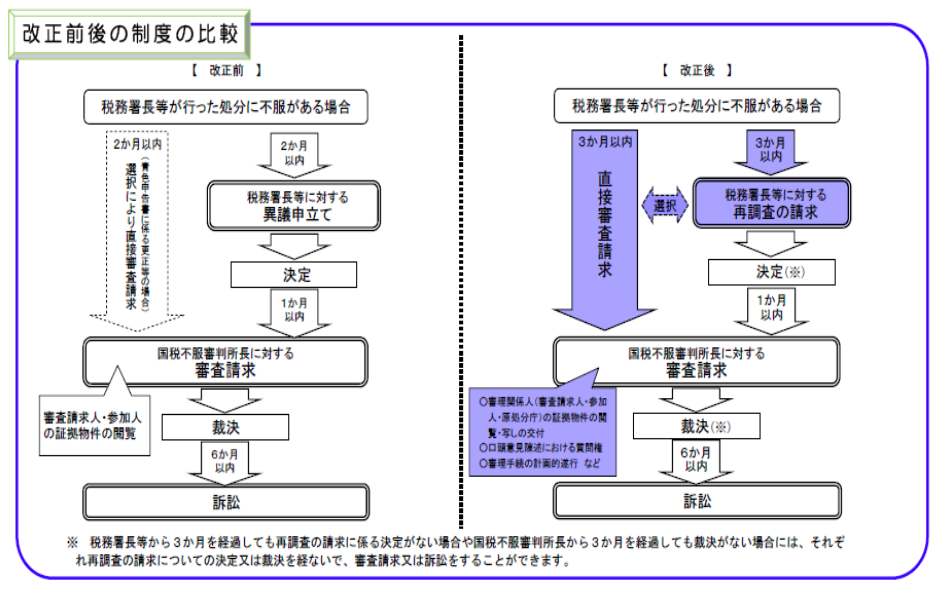

(1)従来の手続き

税務調査などでの税務署の処分に不服がある場合、従来は青色申告者に限って直接国税不服審判所に審査請求することが出来、それ以外の人はまず税務署に再度異議申立てをしなければなりませんでした。

(2)改正後の手続き

青色申告者に限らずすべての人が、税務署長等が行った処分に不服がある場合には、国税不服審判所長に対して直接「審査請求」する方法と、税務署長等に対して「再調査の請求」を行う方法(改正前の「異議申立て」)のいずれかを選択できるようになりました。

(国税不服審判所 HP リーフレットより抜粋))

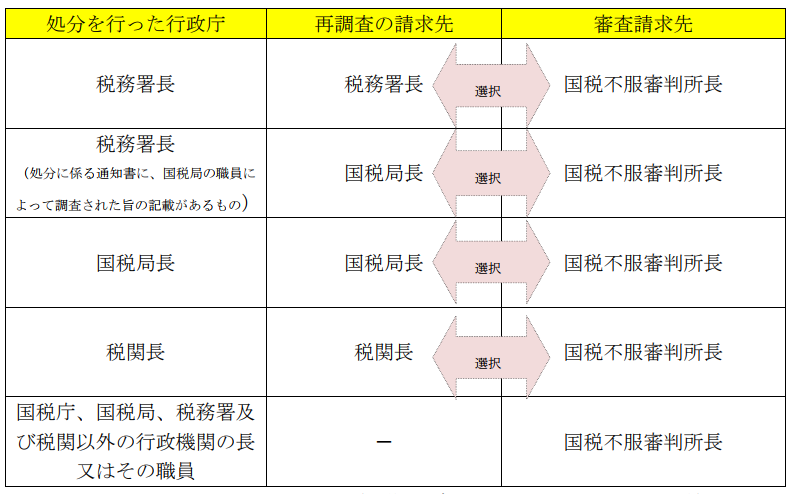

(注) 国税庁長官が行った処分、又は税務署長が行った処分でその処分に係る通知書に国税庁の職員によって調査された旨の記載があるものについての不服申立ては、国税庁長官に対して行政不服審査法の規定により審査請求を行うことになります。

従来「2 ヶ月以内」とされていた不服申立てをできる期間が、原則として処分があったことを知った日の翌日から「3 か月以内」に延長されました。

(1)直接、審査請求をする場合

処分の通知を受けた日の翌日から 3 か月以内

(2)税務署長等に対して再調査の請求を行う場合

処分の通知を受けた日の翌日から 3 ヶ月以内

(3)再調査の請求についての決定を受けた場合

再調査決定謄本の送達があった日の翌日から 1 か月以内

なお、再調査の請求をした日の翌日から起算して 3 か月を経過しても再調査の請求についての決定がない場合は、決定を経ないで審査請求をすることができます。

(1)従来の手続

①証拠書類の閲覧範囲

審査請求人は、原処分庁が任意に提出した書類以外は、閲覧請求を行うことができませんでした。

②写しの交付

閲覧した書類等の写しの交付請求ができませんでした。

(2)改正後の手続

①証拠書類の閲覧範囲

審理関係人(審査請求人、参加人及び原処分庁(処分を行った税務署長等))は、審理関係人が任意で提出した書類のほか、担当審判官が提出を求めて提出された書類等についても閲覧請求を行うことができることになりました。

②写しの交付

閲覧した書類等の写しの交付請求ができることになりました。

具体的な手続方法は次のとおり。

a 写しの交付を請求する場合には、交付に係る書類を特定するに足りる事項を記載した書面を提出しなけれななりません。

b 書類等の写しの交付を受ける場合には、用紙 1 枚につき 10 円の手数料がかかります。

c 担当審判官は、第三者の利益を害するおそれがあると認めるとき、その他正当な理由があるときでなければ、閲覧・写しの交付を拒むことはできないとされています。

従来、担当審判官に対しての意見陳述のみしか認められていませんでしたが口頭意見陳述に際し、原処分庁に質問を行い、回答を求めることができるようになりました。

(国税不服審判所 HP リーフレットより抜粋)

国税不服審判所長は、審査請求から裁決までに通常要すべき標準的な期間を定めるよう努めなければならないこととされました。

審理関係人及び担当審判官は、簡易・迅速かつ公正な審理の実現のため、審理において、相互に協力するとともに、審理手続の計画的な進行を図らなければならないこととされました。

担当審判官は、審理すべき事項が多数であり又は錯綜しているなど事件が複雑であることその他の事情により、迅速かつ公正な審理を行うため、口頭意見陳述や物件の提出要求などの審理手続を計画的に遂行する必要があると認める場合には、期日及び場所を指定して、審理関係人を招集し、あらかじめ、審理手続の申立てに関する意見の聴取を行うことができることとされました。

審理手続の終結に関する手続が次のとおり規定されました。

(1) 担当審判官は、必要な審理を終えたと認めるときは、審理手続を終結するものとされました。

(2) 上記(1)の場合のほか、担当審判官は、次のいずれかに該当するときには、審理手続を終結するとができることとされました。

① 担当審判官が定めた相当の期間内に答弁書、反論書及び証拠書類等の物件が提出されない場合において、更に一定の期間を示して提出を求めたにもかかわらず、その期間内に物件が提出されなかったとき

② 口頭意見陳述の申立てをした審査請求人等が、正当な理由なく、口頭意見陳述に出頭しないとき。

以上

事務所HPはこちら⇒https://minato-bestpilot.co.jp/about/

Copyright © 2021 MinatoTax&Consulting Firm

Copyright 2017 MinatoTax&Consulting Firm