![]()

2012/04/27

税理士 湊 義和

200%減価償却制度の改正

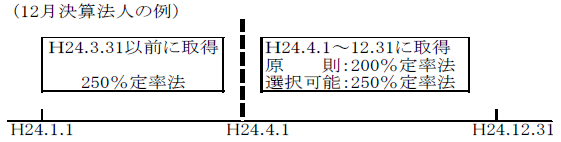

法人の有する減価償却資産について定率法を選定している場合(法定償却方法による場合も含む)において、平成24年4月1日以後に取得する減価償却資産については、減価償却率が250%定率法(定額法の償却率×2.5倍)から200%定率法(定額法の償却率×2倍)へ引き下げとなりました。

改正事業年度(平成24年4月1日前に開始し、かつ、同日以後に終了する事業年度)において取得した減価償却資産については、平成24年4月1日以後に取得したものもH24年3月31日以前に取得したものとみなして、250%定率法により償却することができる特例措置があります。

改正事業年度とは、月末1年決算法人で考えますと、H23.5.1~H24.430決算法人からH24.3.1~H25.2.28決算法人までが対象となります。

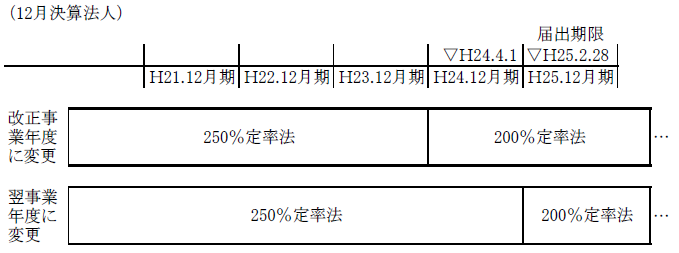

平成19年4月1日から平成24年3月31日までに取得をした減価償却資産は250%定率法が適用されていますが、「200%定率法の適用を受ける旨の届出書」を所轄税務署長に提出したときは、従来250%定率法の適用を受けていた全ての減価償却資産(減価償却資産ごと又は資産区分ごとに選択不可)を平成24年4月1日以後に取得したものとみなして、200%定率法により償却することができる特例措置があります。届出書の提出期限は、平成24年4月1日の属する事業年度(月末決算法人で考えますと平成24年4月決算法人から平成25年3月決算法人までとなります。)の確定申告期限(期限延長法人は延長後の期限)です。なお、200%定率法の適用事業年度は、改正事業年度もしくはその翌事業年度のいずれかを届出書により選択することができます。但し、平成25年3月決算法人の場合には、改正事業年度が無いため、平成25年3月期のみが変更事業年度となります。

250%定率法の適用を受けていた減価償却資産について200%定率法に変更する場合の償却限度額の計算は以下の手順で行います。

(1)未償却割合((取得価額-減価償却累計額)/取得価額)を求めます。

(2)法定耐用年数と未償却割合を使用して、「附則別表 経過年数表」により経過年数を求めます。

(3)200%定率法へ変更後の耐用年数は、(法定耐用年数-経過年数)により求め、その耐用年数に応じた償却率を選択します。

(4)200%定率法へ変更後の取得価額は、変更前の期末の帳簿価額となります。

(5)(4)の取得価額に(3)の償却率を乗じて、償却限度額を求めます。

以上

事務所HPはこちら⇒ https://minato-bestpilot.co.jp/about/

Copyright © 2021 MinatoTax&Consulting Firm

Copyright 2017 MinatoTax&Consulting Firm