![]()

2024/09/25

税理士 湊 義和

事務所HPはこちら⇒https://minato-bestpilot.co.jp/about/

ポイント1.相続税額のうち一定額を控除できます。 |

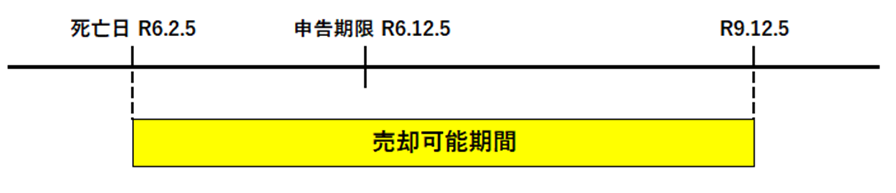

相続開始があった日の翌日から相続税の申告期限の翌日以後3年を経過する日までをいいます。

売却した相続財産に係る相続税額のうち以下の算式により計算した金額を取得費に加算することが出来ます。これは、相続税が相続財産を時価により取得したものとして計算するにもかかわらず仮にその相続財産を売却した場合に、売却価格から差し引きことが出来る金額は、今回お亡くなりになった方が過去に取得した時の金額となってしまうことに対して配慮したためです。

【具体的な計算事例】

今、上記事例でAさんの取得した相続財産は全部で、2億円とします。

①取得費加算額

3,000万円×(1億円/2億円)=1,500万円

②譲渡所得税の計算

1.5億円-(1,000万円+1,500万円)=1.25億円

1.25億円×20%(所得税15%、住民税5%)=2,500万円 (別途 復興所得税)

以上

事務所HPはこちら⇒https://minato-bestpilot.co.jp/about/

Copyright © 2024 BestPilotTax&Consulting Firm

Copyright 2017 MinatoTax&Consulting Firm