![]()

2024/09/25

税理士 湊 義和

事務所HPはこちら⇒https://minato-bestpilot.co.jp/about/

ポイント1.相続税は、プラスの財産からマイナスの財産を差し引いて計算します。 |

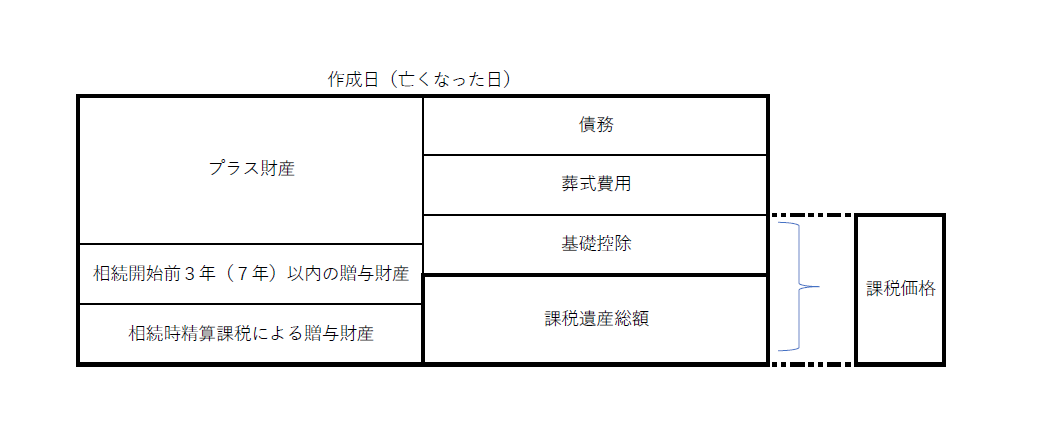

①相続税は、亡くなった方のプラスの財産からマイナスの財産を差し引いて計算した純粋に価値のある部分(これを純資産といいます)を基本としています。

②したがって、以下のような図にリストアップしていくと理解がしやすいです。

③下の図は、左側にプラスの財産をリストアップし、右側にはマイナスの財産をリストアップします。つまり、会社でいうバランスシート(B/Sといいます)を個人版で作成するわけです。

④また、リストアップするタイミングは、亡くなった日(これを相続開始日といいます)です。

⑤又、左側の「相続開始前3年以内の贈与財産」は、相続直前の贈与については、相続対策と考えられることから、これをもう一度相続財産に戻してしまう規定です。

→ 詳しくは、Q6をご覧ください。

⑥同じく左側の「相続時精算課税による贈与財産」は、今回お亡くなりになった人が、生前に相続時精算課税を選択している時に、過去のこの規定による贈与財産を持ち戻す部分です。

→ こちらも詳しくは、Q6をご覧ください。

⑦左のプラスの財産から、借入金等の債務と葬式費用を差し引くと、亡くなった方の純資産が計算できます。この純粋に価値のある部分のことを相続税の計算過程では、「課税価格」といいます。

⑧この課税価格から、以下の算式で計算する基礎控除を差し引いても、なおプラスとなる場合に、相続税がかかる人となります。![]()

以下の表で確認します。

以下は、相続税を大幅に引き下げることが出来る特例です。特例の適用により相続税が発生しなくなる場合でも必ず申告が必要です。

以上

事務所HPはこちら⇒https://minato-bestpilot.co.jp/about/

Copyright © 2024 BestPilotTax&Consulting Firm

Copyright 2017 MinatoTax&Consulting Firm