![]()

2024/09/25

税理士 湊 義和

事務所HPはこちら⇒https://minato-bestpilot.co.jp/about/

ポイント1.その方の主たる相続財産は、経営していた会社の株式となります。 |

会社を経営していた人が亡くなった場合には、通常ほとんどの財産を会社へつぎ込んでいますから、主たる財産が自分が経営していた会社の株式となります。この株式の評価は、上場している会社と上場していない会社とに分けて行ないます。したがって、通常、上場していない会社(以下「非上場株式」といいます)として、株式の評価を行ないます。この株式の評価は複雑なので、正確な評価は税理士等の専門家に依頼してください。ただし、一般的な考え方としては、業歴が古く、過去の利益の蓄積が多くある会社の株式は、1株当たりの資産価値が相当ありますし、会社で不動産等を所有している場合には、購入時より現在の価格が上がっている場合には、その含み益が株価に反映されます。

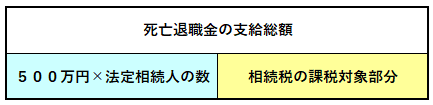

会社から死亡後に退職金が支給される場合には、死亡退職金として相続財産となります。もし、その方が死亡前に会社の経営から退任して、生前退職金を受領している場合には、その時点で、その人に対して所得税、住民税が課税されて精算済みのため、相続税はかかりません。この死亡退職金には、非課税枠がありますので、以下の部分のみが相続税の課税の対象となります。

会社の経営者の場合、会社へお金を貸していたり、借入れたりしていることが多くあります。特に、多いのが会社への貸付金、未収入金です。これらは、会社より貸借対照表(バランスシートと呼ぶことが多いです。又英語でB/Sと呼ぶことも多くあります)を取り寄せて確認します。ただし、会社は、自社の決算月の貸借対照表しか作成していないことが多いので、亡くなった日時点での貸借対照表を改めて作成してもらうように依頼しておくことが必要です。

・会社の株式は、相続財産という財産的な側面もありますが、それ以上に、その会社の経営権そのものなので、その会社の今後の経営が安定するように、株式の帰属を考えることが重要です。

・具体的には、実際に会社の経営を行なう人に株式を集約させることが重要であり、議決権を様々な形で制限したり、強化したりする株式の発行や変更が可能となっています。

・したがって、どの方法が当社にとって一番良い方法なのかを、税理士と検討し、方針を決めてから実行することが大切です。

以上

事務所HPはこちら⇒https://minato-bestpilot.co.jp/about/

Copyright © 2024 BestPilotTax&Consulting Firm

Copyright 2017 MinatoTax&Consulting Firm