![]()

2024/09/25

税理士 湊 義和

事務所HPはこちら⇒https://minato-bestpilot.co.jp/about/

ポイント1.相続財産 |

相続人が被相続人の行っていた事業を承継する場合、被相続人が受けていた税務上の特典等は承継されません。以下の届出が新たに必要となります。

・個人事業の開業の届出書

・青色申告承認申請書

・給与支払事務所等の開設届出書

・源泉所得税の納期の特例の承認に関する申請書

・たな卸資産の評価方法、減価償却資産の償却方法の届出書

・青色事業専従者給与に関する届出書

上記届出書は納税地の所轄税務署長に遅滞なく提出しなければなりません。なお、事業承継の場合の提出期限については、下記をご覧下さい。

《個人事業の開業の届出書の提出期限》

事業を開始した日から1ヶ月以内

《青色事業専従者給与に関する届出書の提出期限》

その年3月15日まで(1月16日以後事業開始の場合は事業開始日から2月以内)となります。

《青色申告承認申請書の提出期限》

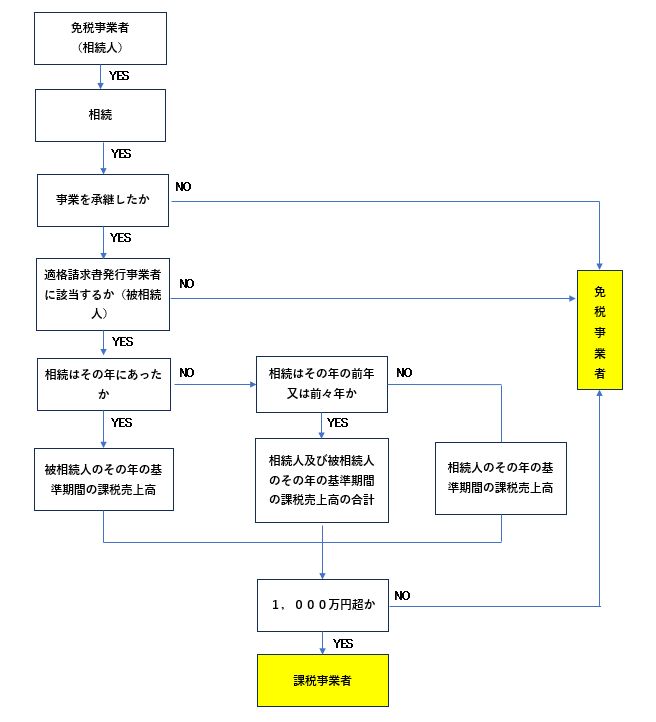

①相続人が事業を承継するまで事業を営んでいなかった場合には、まず、被相続人が適格請求書発行事業者に該当するかをどうか判定します。該当する場合には④をご確認ください。

②被相続人が適格請求書発行事業者に該当しない場合には、次に基準期間における課税売上高が1,000万円を超えるかどうかにより判定します。

③相続人がなんらかの事業を行っていて、さらにその被相続人が行っていた事業を相続した年については、相続人もしくは被相続人の基準期間における課税売上高が1,000万円を超えるかどうかにより判定し、その前年または前々年については、被相続人と相続人の課税売上高の合計額が1,000万円を超えるかどうかにより判定します。

④適格請求書発行事業者である被相続人が死亡した場合、相続人は「適格請求書発行事業者の死亡届出書」を速やかに、その適格請求書発行事業者の納税地の所轄税務署長へ提出しなければなりません。

また、相続により適格請求書発行事業者の事業を承継した相続人(適格請求書発行事業者を除きます。)のその相続のあった日の翌日から、次の(イ)又は(ロ)のいずれか早い日までの期間については、その相続人が適格請求書発行事業者としての登録を受けた事業者とみなされます。この場合において、その期間中は、その適格請求書発行事業者の登録番号がその相続人の登録番号とみなされます。

(イ)その相続人が登録を受けた日の前日

(ロ)その相続に係る適格請求書発行事業者が死亡した日の翌日から4月を経過する日

以上

事務所HPはこちら⇒https://minato-bestpilot.co.jp/about/

Copyright © 2024 BestPilotTax&Consulting Firm

Copyright 2017 MinatoTax&Consulting Firm