![]()

2024/09/25

税理士 湊 義和

事務所HPはこちら⇒https://minato-bestpilot.co.jp/about/

ポイント1.相続税は、基本的には亡くなった日の財産で計算します。 |

・相続税は、今回亡くなった方が、亡くなった日(相続開始日)時点で所有していた財産を基礎に計算します。

・したがって、亡くなる前に贈与を受けた財産は、相続財産とならないのが基本です。

・ただし、相続直前に行なわれた贈与は、相続税を減らすために意図的に行なわれるものが多いので、この亡くなる直前の贈与は、相続税の計算において相続財産とみなします。これを生前贈与加算といい、相続時精算課税制度の適用を受けているかどうかによって、相続財産に加算される金額が異なります。

・相続時精算課税制度は、60歳以上の親から18歳以上の子又は孫(子が亡くなっている場合)への贈与に関する特例です。この制度を利用するためには、相続時精算課税選択届出書を贈与税の納税地の所轄税務署長へ提出しなければならないため、相続人の方は今回亡くなられた方が提出した届出書の控えが保管されているか確認が必要です。相続時精算課税制度の概要は次のとおりです。

・相続時精算課税制度には、累計で2,500万円の特別控除額、つまり非課税のポケットがあり、特別控除額を超えた贈与についても、超えた分に対して贈与税率が一律20%しかかからないことが特徴です。

・更に、令和5年度税制改正により、相続時精算課税制度を選択している場合でも、令和6年1月1日以後の贈与については、後述の暦年課税制度と同様に贈与税の基礎控除(年間110万円)を適用でき、しかも年間110万円以下の贈与であれば贈与税の申告が不要で、相続財産への加算の対象にもなりません。

・一方、年間110万円を超える贈与については、その超える部分が加算の対象となり、しかも相続開始日前3年間(7年間)の贈与財産に限定されず、相続時精算課税制度を選択してから相続開始までの間の全ての贈与財産が対象となります。また、相続財産に加算される金額は、贈与時の価額であり相続時の価額ではありませんので注意が必要です。

相続時精算課税制度の適用を受けていない場合はこちらのケースに該当し、相続直前に行われた贈与は相続財産とみなされますが、この「相続直前」の具体的な期間について、令和5年度の税制改正により下記のように取扱われます。

(1)令和5年12月31日以前に贈与を受けた場合

相続開始日前3年以内の期間で判定します。

(2)令和6年1月1日以後に贈与を受けた場合

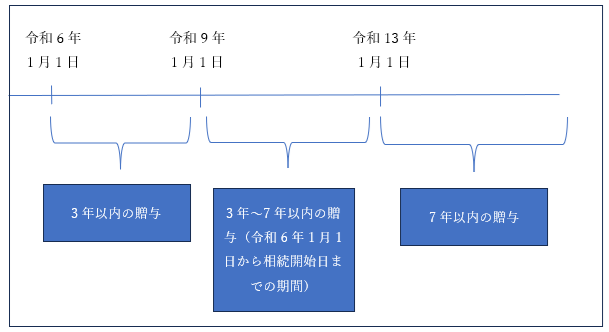

相続開始日前7年以内の期間で判定しますが、以下の経過措置が設けられています。

① 令和6年1月1日から令和8年12月31日までの間に相続があった場合には、(1)と同様に相続開始日前3年前以内で判定します。

② 令和9年1月1日から令和12年12月31日までの間に相続があった場合には、令和6年1月1日から相続開始日までの期間で判定します。

下記が経過措置のイメージ図です。

なお、相続財産へ加算する金額は、贈与時の価額とし、贈与を受けた財産の内、相続開始日前3年以内に贈与を受けた財産以外の財産については、その財産の価額の合計額から100万円を控除して計算します。

図1

(3)(1)・(2)共通の注意点

・暦年課税制度は、贈与を受ける人1人につき年間110万円(基礎控除額)以下の贈与であれば、贈与税の申告が不要となり贈与税がかからない制度です。したがって、たとえ110万円以下の贈与で過去3年間(7年間)申告していないものであっても、相続財産への加算対象にはなりますので、注意してください。

・ただし、過去3年(7年)以内に贈与を受けていても、今回の相続で相続財産を取得した人に限られます。したがって、たとえ3年(7年)以内に今回亡くなった人から贈与を受けていても、今回の相続で何も相続財産を相続していない人は対象になりません。

・又、婚姻期間が20年以上のご夫婦の間でのみ適用がある2,000万円までの贈与特例には、この規制がありませんので、直前の贈与でも大丈夫です。

以上

事務所HPはこちら⇒https://minato-bestpilot.co.jp/about/

Copyright © 2024 BestPilotTax&Consulting Firm

Copyright 2017 MinatoTax&Consulting Firm